Versicherungen verstehen – Alles in 15 Minuten

- Versicherungen sind wie gemeinsame Sparbücher gegen Unglück.

- Es gibt 3 Typen: Pflicht (Muss), Sozial (Lohnabzug), Freiwillig (Kann).

- 5 Versicherungen sind in Deutschland gesetzlich vorgeschrieben.

- Haftpflicht ist die wichtigste freiwillige Versicherung.

- Dein Beitrag = Risiko × Schadenhöhe.

- Du kannst viele Versicherungen von der Steuer absetzen.

- Nicht alles ist nötig (z.B. Handyversicherung oft Geldverschwendung).

- Nutze unsere Checkliste für den Schnell-Check.

Willkommen im Dschungel der Paragrafen! Keine Sorge, ich bin dein Guide. Als Professor erkläre ich dir heute, warum wir Deutschen Weltmeister im Versichern sind und was davon wirklich sinnvoll ist. Ob du 10 oder 99 Jahre alt bist: Nach diesem Artikel verstehst du mehr als 80% deiner Nachbarn. Versprochen.

1. Wie Versicherungen funktionieren (Das Dorf-Prinzip)

Stell dir ein kleines Dorf im Mittelalter vor. Es gibt 100 Holzhäuser. Jeden Sommer brennt statistisch gesehen genau 1 Haus ab. Der Wiederaufbau kostet 5.000 Goldstücke.

Problem: Niemand im Dorf hat 5.000 Goldstücke. Wenn dein Haus brennt, bist du ruiniert. Obdachlos.

Lösung (Die Versicherung): Alle 100 Dorfbewohner werfen jeden Monat ein paar Münzen in einen großen Topf.

Wenn jetzt ein Haus brennt, bekommt der Pechvogel die 5.000 Goldstücke aus dem Topf. Er ist gerettet. Alle anderen haben zwar 50 Goldstücke "verloren", aber sie haben die Sicherheit erkauft, dass sie im Ernstfall nicht pleite sind. Das nennt man das Kollektiv oder Solidaritätsprinzip.

2. Die 3 Arten Versicherungen

In Deutschland unterscheiden wir streng zwischen drei Kategorien. Du musst wissen, welche was ist, um nicht verwirrt zu werden.

| Typ | Wer zwingt dich? | Beispiel |

|---|---|---|

| 1. Sozialversicherung | Der Staat (automatisch vom Lohn) | Rentenversicherung, Arbeitslosenvers. |

| 2. Pflichtversicherung | Das Gesetz (du musst dich kümmern) | Kfz-Haftpflicht (für Autobesitzer) |

| 3. Privatversicherung | Niemand (freiwillig) | Haftpflicht, Hausrat, Handyversicherung |

3. DEUTSCHLAND: Welche sind Pflicht? (Top 5)

Ohne diese 5 Verträge darfst du in Deutschland quasi nicht leben oder arbeiten. Sie bilden das Sicherheitsnetz unserer Gesellschaft.

- Krankenversicherung: Jeder muss sie haben. Sie zahlt Arzt und Krankenhaus. (Mehr dazu)

- Pflegeversicherung: Zahlt, wenn du im Alter Hilfe beim Waschen/Essen brauchst. (Details)

- Rentenversicherung: Sorgt für Geld im Alter (Generationenvertrag). (Erklärung)

- Arbeitslosenversicherung: Hilft, wenn du den Job verlierst. (Infos)

- Kfz-Haftpflicht: Nur für Autobesitzer. Ohne sie keine Zulassung! (Details zur Pflicht)

4. Die 7 wichtigsten Versicherungen für jeden

Neben der Pflicht gibt es die "Kür". Diese Versicherungen sind freiwillig, aber Experten sagen: "Wer sie nicht hat, handelt fahrlässig."

- Privathaftpflicht (Must-Have!): Schützt dich, wenn du aus Versehen jemanden verletzt oder etwas Teures kaputt machst. Kostet nur ca. 50€/Jahr, schützt vor Millionen-Schulden. Warum so wichtig?

- Berufsunfähigkeit (BU): Deine Arbeitskraft ist dein größtes Kapital. Wenn du wegen Burnout oder Rücken nicht mehr arbeiten kannst, zahlt die BU eine Rente. Wichtig: Nachversicherung!

- Hausratversicherung: Wenn deine Bude abfrennt oder ausgeräumt wird, zahlt sie neue Möbel und Klamotten. Hausrat-Guide

- Wohngebäudeversicherung: Nur für Hausbesitzer. Pflicht bei Finanzierungen. Gebäude-Guide

- Auslands-Krankenversicherung: Für den Urlaub. Kostet nur 10€ im Jahr und zahlt den Rücktransport, den die normale Kasse nicht zahlt. Reise-Infos

- Rechtsschutz: Hilft bei Streit mit Chef, Vermieter oder nach Unfällen. Rechtsschutz-Check

- Zahnzusatz: Weil Zahnersatz extrem teuer ist und die Kasse nur wenig zahlt.

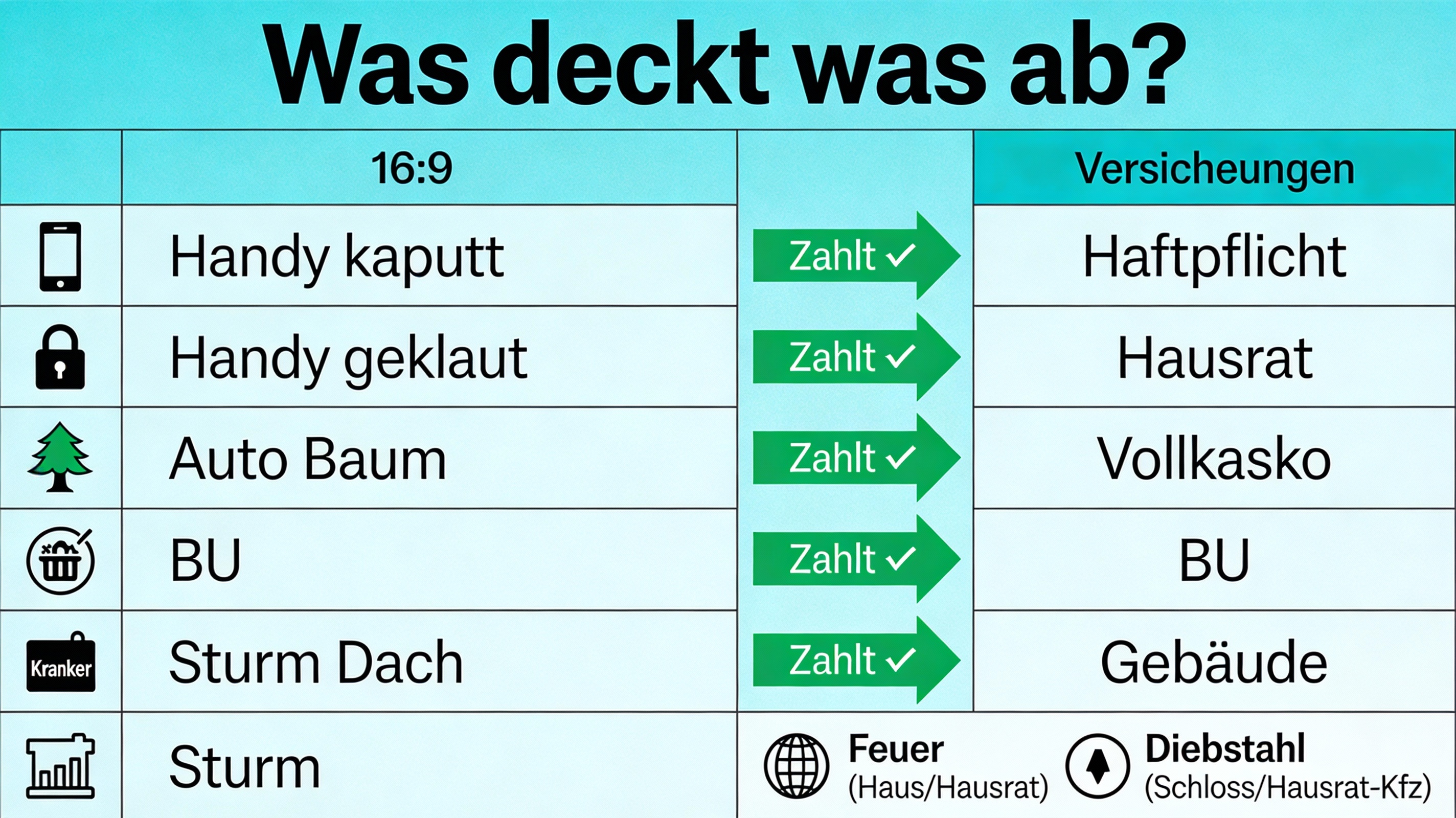

5. VERGLEICHSTABELLE: Was deckt was ab?

Viele verwechseln Haftpflicht und Hausrat. Hier die einfache Matrix:

| Szenario | Welche Versicherung zahlt? |

| Du machst das Handy eines Freundes kaputt. | Deine Privathaftpflicht |

| Dein eigenes Handy wird geklaut (Wohnung). | Deine Hausratversicherung |

| Du fährst mit dem Auto gegen einen Baum. | Deine Kfz-Vollkasko |

| Du wirst krank und kannst nie mehr arbeiten. | Deine Berufsunfähigkeit (BU) |

| Ein Sturm deckt dein Hausdach ab. | Deine Wohngebäudeversicherung |

6. So sparst du bei Versicherungen (7 Gold-Tipps)

Versicherungen sind teuer. Aber du kannst den Preis drücken, ohne Schutz zu verlieren.

- Jährliche Zahlung: Zahle den Betrag einmal im Januar komplett. Das spart bis zu 8% im Vergleich zur monatlichen Zahlung. (Siehe Kfz-Tipps)

- Selbstbeteiligung: Vereinbare, dass du die ersten 150€ oder 300€ eines Schadens selbst zahlst. Das senkt den Beitrag massiv.

- Unnötiges kündigen: Handyversicherung? Glasversicherung? Braucht fast niemand. Weg damit.

- Vergleichen: Nutze Check24 oder Verivox alle 2 Jahre. Treue wird bestraft!

- Pakete meiden: Kombi-Angebote von Vertretern sind oft teurer als Einzelverträge bei Spezialisten.

- Dynamik prüfen: Brauchst du wirklich jedes Jahr 5% mehr Leistung und Beitrag? Manchmal ist Dynamik sinnvoll, manchmal eine Kostenfalle. Alternativ: Nachversicherungsgarantie nutzen.

- Gruppentarife: Bist du im öffentlichen Dienst? Hast du Familie? Frag nach Spezialtarifen.

7. Steuern + Versicherungen

Der Staat hilft dir beim Sparen! Du kannst viele Versicherungen in der Steuererklärung (Anlage Vorsorgeaufwand) absetzen.

- Voll absetzbar: Rürup-Rente, Riester-Rente (teilweise).

- Bis zum Höchstbetrag absetzbar: Kranken-, Pflege-, Haftpflicht-, Unfall-, Arbeitslosen- und Kfz-Haftpflichtversicherung.

- Höchstbeträge (ca. Werte 2026):

• Angestellte: ca. 1.900 € / Jahr

• Selbstständige: ca. 2.800 € / Jahr

Achtung: Sachversicherungen wie Hausrat oder Kasko kannst du leider nicht absetzen.

8. Checkliste: Dein Versicherungs-Notfallkit

Gehe diese Liste durch. Hast du an alles gedacht?

Für Alle:

- ⬜ Krankenversicherung (Karte dabei?)

- ⬜ Privathaftpflicht (Deckungssumme min. 10 Mio €?)

Für Arbeitende:

- ⬜ Berufsunfähigkeitsversicherung

- ⬜ Altersvorsorge (ETF oder Rente)

Mit Auto/Haus:

- ⬜ Kfz-Haftpflicht (+ Kasko bei neuem Auto)

- ⬜ Wohngebäude (Feuer/Wasser/Sturm)

Noch unsicher bei einem Anbieter? Lies unseren Test zur DEVK oder schau dir die Top 10 Versicherer an.

Häufige Fragen (FAQ)

Warum sind Versicherungen so teuer? ▼

Weil Schäden (z.B. Autos, medizinische Geräte) immer teurer werden (Inflation). Außerdem müssen Versicherungen Rücklagen für Riesen-Katastrophen bilden.

Wann sollte ich eine Versicherung kündigen? ▼

Wenn das Risiko wegfällt (Auto verkauft), wenn der Preis stark steigt oder wenn du den Schaden locker aus der eigenen Tasche zahlen könntest (z.B. Glasbruch).

Was ist die "Wartezeit"? ▼

Bei manchen Versicherungen (z.B. Rechtsschutz, Zahn) musst du erst 3 Monate Kunde sein und zahlen, bevor du den ersten Schaden melden darfst. Das verhindert Zweck-Abschlüsse.

Gesamtverband der Deutschen Versicherungswirtschaft, BaFin (Aufsichtsamt), Bundesfinanzministerium (Steuern), Verbraucherzentrale