Ist eine Dynamik bei Versicherungen sinnvoll?

- Was ist das? Eine Automatik, die deine Versicherungssumme (und den Beitrag) jedes Jahr erhöht (meist um 3-5%).

- Das Ziel: Schutz vor Inflation. 1.000 € Rente sind in 20 Jahren nur noch so viel wert wie heute 600 €.

- Vorteil: Du kannst die Versicherung erhöhen, OHNE dass jemand nach deiner Gesundheit fragt (keine neue Prüfung!).

- Nachteil: Im Alter wird es teuer. Der Beitrag steigt oft stärker als die Leistung.

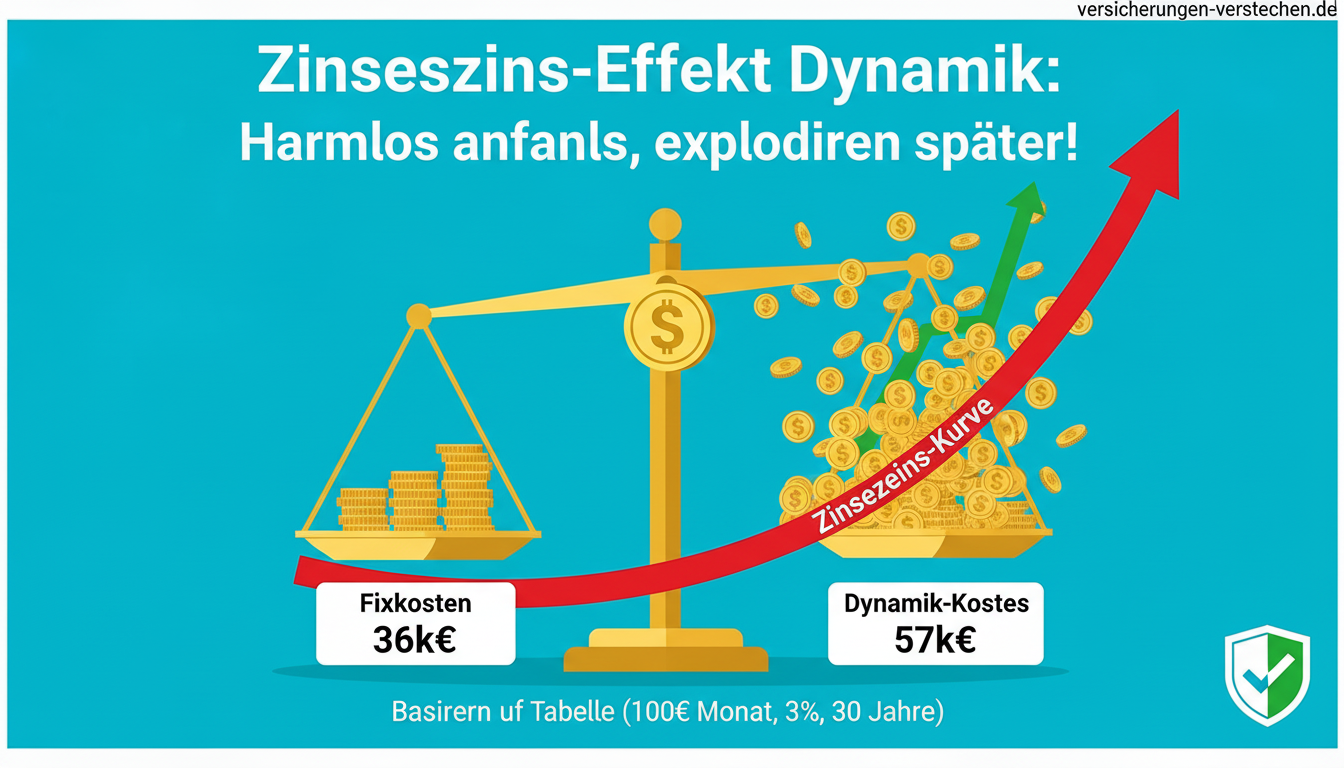

Jedes Jahr flattert ein Brief ins Haus: "Ihre Versicherung wird teurer, aber dafür bekommen Sie auch mehr." Viele ärgern sich und werfen den Brief weg oder kündigen. Dabei ist die sogenannte Dynamik einer der wichtigsten Bausteine, um nicht in die Armutsfalle zu tappen. Wir erklären, warum dein Geld schrumpft und wie die Dynamik dagegen kämpft.

Das Problem: Inflation (Geld wird weniger wert)

Erinnerst du dich an die Eiskugel für 50 Cent? Heute kostet sie 1,50 Euro oder mehr. Das nennt man Inflation. Geld verliert an Kaufkraft.

Stell dir vor, du schließt heute eine Berufsunfähigkeitsversicherung (BU) über 1.500 € Rente ab. Das reicht heute für Miete und Essen.

Aber: In 20 Jahren sind diese 1.500 € vielleicht nur noch so viel wert wie heute 900 €. Davon kannst du dann deine Miete nicht mehr zahlen. Du wärst trotz Versicherung arm.

Siehe Infografik: Inflation frisst Geld ->

Was macht die Dynamik?

Sie wirkt wie ein automatischer Ausgleich. Du vereinbarst im Vertrag, dass Beitrag und Leistung jedes Jahr steigen (z.B. um 3% oder 5%).

- Ohne Dynamik: Du zahlst immer 50 €, bekommst immer 1.500 €. (Realwert sinkt).

- Mit Dynamik: Du zahlst im 2. Jahr 52 €, bekommst aber 1.545 € Schutz. Im 10. Jahr zahlst du 70 €, hast aber 2.000 € Schutz. Der Schutz wächst mit deinem Leben mit.

Die Superkraft: Keine Gesundheitsprüfung!

Das ist der größte Vorteil. Wenn du die Versicherungssumme normalerweise erhöhen willst (z.B. von 1.500 auf 2.000 €), fragt die Versicherung: "Sind Sie noch gesund?" Hast du inzwischen Rückenschmerzen, lehnen sie ab.

Bei der Dynamik fragen sie NICHT. Du bekommst die Erhöhung, egal wie krank du inzwischen geworden bist. Das ist Gold wert!

Beitrags- vs. Leistungsdynamik (Wichtig!)

Achtung, Verwechslungsgefahr! Es gibt zwei Arten, die völlig unterschiedlich funktionieren.

1. Beitragsdynamik (Vorm Leistungsfall)

Das ist die "normale" Dynamik, während du gesund bist und einzahlst. Dein Beitrag steigt, deine spätere Rente steigt.

Ziel: Deine Absicherungshöhe soll mit der Inflation Schritt halten.

2. Leistungsdynamik (Im Leistungsfall)

Das greift erst, wenn der Schaden eingetreten ist (z.B. du bist berufsunfähig und bekommst Rente).

Frage: Bleibt die Rente 30 Jahre lang gleich (und verliert an Wert)? Oder steigt die ausgezahlte Rente jedes Jahr um z.B. 2%?

Wichtig: Die "garantierte Leistungssteigerung" kostet extra Beitrag, ist aber bei jungen Leuten extrem wichtig.

Wann ist Dynamik sinnvoll?

Nicht überall. Hier ist unsere Einschätzung:

| Versicherung | Dynamik sinnvoll? | Grund |

|---|---|---|

| Berufsunfähigkeit (BU) | JA, sehr! | Sichert den Lebensstandard langfristig. Ohne Gesundheitsprüfung erhöhen ist vital. |

| Altersvorsorge (Rente) | JA | Inflation frisst die Rente. Du musst später mehr Geld haben als heute gedacht. |

| Risikoleben | Teils/Teils | Sinnvoll bei jungen Familien. Wenn der Kredit fürs Haus aber kleiner wird, braucht man oft keine steigende Summe. |

| Hausrat / Wohngebäude | Automatisch | Hier gibt es den "Gleitenden Neuwert". Die Summe passt sich automatisch den Baupreisen an. |

| Unfallversicherung | Oft nein | Unfallschutz muss meist nicht mit der Inflation steigen, wird aber überproportional teurer. |

Der Widerspruch (Die Notbremse)

Wenn dir der Brief ins Haus flattert und du gerade knapp bei Kasse bist, kannst du der Erhöhung widersprechen.

- Du schreibst eine kurze E-Mail: "Ich widerspreche der Dynamik für dieses Jahr."

- Beitrag und Leistung bleiben auf dem alten Stand.

- Die 3er-Regel: Bei den meisten Versicherern fliegt die Dynamik komplett aus dem Vertrag, wenn du 3 Jahre hintereinander widersprichst. Tipp: Nimm jede dritte Erhöhung mit, um die Option zu behalten!

Alternativen zur Dynamik

Musst du die Dynamik nehmen? Nein. Es gibt Alternativen:

- Nachversicherungsgarantie: Du vereinbarst, dass du bei bestimmten Ereignissen (Heirat, Kind, Hauskauf) die Versicherung erhöhen darfst – ohne Gesundheitsprüfung. Das ist gezielter als die Gießkanne.

- Selbstdisziplin: Du überprüfst alle 3 Jahre deine Verträge und passt sie manuell an. (Hand aufs Herz: Machst du das wirklich?)

Häufige Fragen (FAQ)

Wird die Versicherung im Alter zu teuer durch Dynamik? ▼

Ja, das kann passieren. Da du bei jeder Erhöhung älter bist, wird der "neue" Teil der Versicherung teurer eingekauft. Du kannst die Dynamik aber jederzeit (z.B. ab 50) kündigen oder stoppen.

Lohnt sich Dynamik bei Studenten? ▼

Absolut. Studenten steigen oft mit niedrigen Summen (z.B. 1.000 € BU) ein. Wenn sie später gut verdienen, brauchen sie 2.500 €. Die Dynamik hilft, dort langsam hinzukommen, ohne Gesundheitscheck.