Nachversicherungsgarantie – Dein Upgrade ohne Gesundheitsfragen

- Die Superkraft: Erhöhe deine Versicherungssumme bei wichtigen Ereignissen, OHNE dass jemand nach deiner Gesundheit fragt.

- Die Auslöser: Heirat, Geburt eines Kindes, Hauskauf oder Gehaltssprung (+10% bis +30%).

- Warum wichtig? Ab 35 kommen oft kleine Wehwehchen (Rücken, Blutdruck). Neue Versicherungen wären dann extrem teuer oder unmöglich.

- Das Limit: Meist kannst du nur bis zu einer bestimmten Summe (z.B. +50% oder max. 2.500 € Rente) erhöhen.

- Besser als Dynamik: Du erhöhst gezielt und stark, statt jedes Jahr ein kleines bisschen.

Stell dir vor, du hast mit 20 Jahren eine Versicherung abgeschlossen. Du warst topfit. Jetzt bist du 35, hast vielleicht Rückenschmerzen oder leichtes Asthma, aber du heiratest und kaufst ein Haus. Plötzlich reicht deine alte Versicherungssumme nicht mehr. Wenn du jetzt eine neue Versicherung abschließt, wird es teuer oder sie lehnen dich wegen des Rückens ab.

Hier kommt die Nachversicherungsgarantie ins Spiel. Sie ist wie ein VIP-Upgrade: Du darfst deine alte Versicherung einfach aufstocken – und die Versicherung darf nicht nach deiner Gesundheit fragen.

Was ist eine Nachversicherungsgarantie?

Es ist eine Klausel in deinem Vertrag (meist bei Berufsunfähigkeits- oder Risikolebensversicherungen).

Sie erlaubt dir, die Versicherungssumme zu erhöhen, wenn sich dein Leben drastisch ändert (ein sogenanntes "Lebensereignis" tritt ein). Das Besondere: Der Versicherer muss dich zu den alten Gesundheits-Konditionen akzeptieren. Er darf nicht sagen: "Oh, Sie haben jetzt aber Bluthochdruck, das kostet extra."

Welche Lebensereignisse triggern das Upgrade?

Du kannst nicht einfach so anrufen. Es muss etwas passiert sein. Hier sind die klassischen Auslöser:

| Ereignis | Warum erhöhen? | Typische Erhöhung |

|---|---|---|

| Heirat | Verantwortung für Partner | Bis +50% |

| Geburt / Adoption | Familie absichern | Bis +100% |

| Immobilienkauf | Kredit muss bezahlt werden | Bis +100% (oft mit Max-Limit) |

| Karrieresprung | Gehalt steigt >10% | Anpassung an neues Netto |

| Ende Ausbildung | Echter Berufsstart | Verdopplung möglich |

Mehr Grundlagen im kompletten Guide

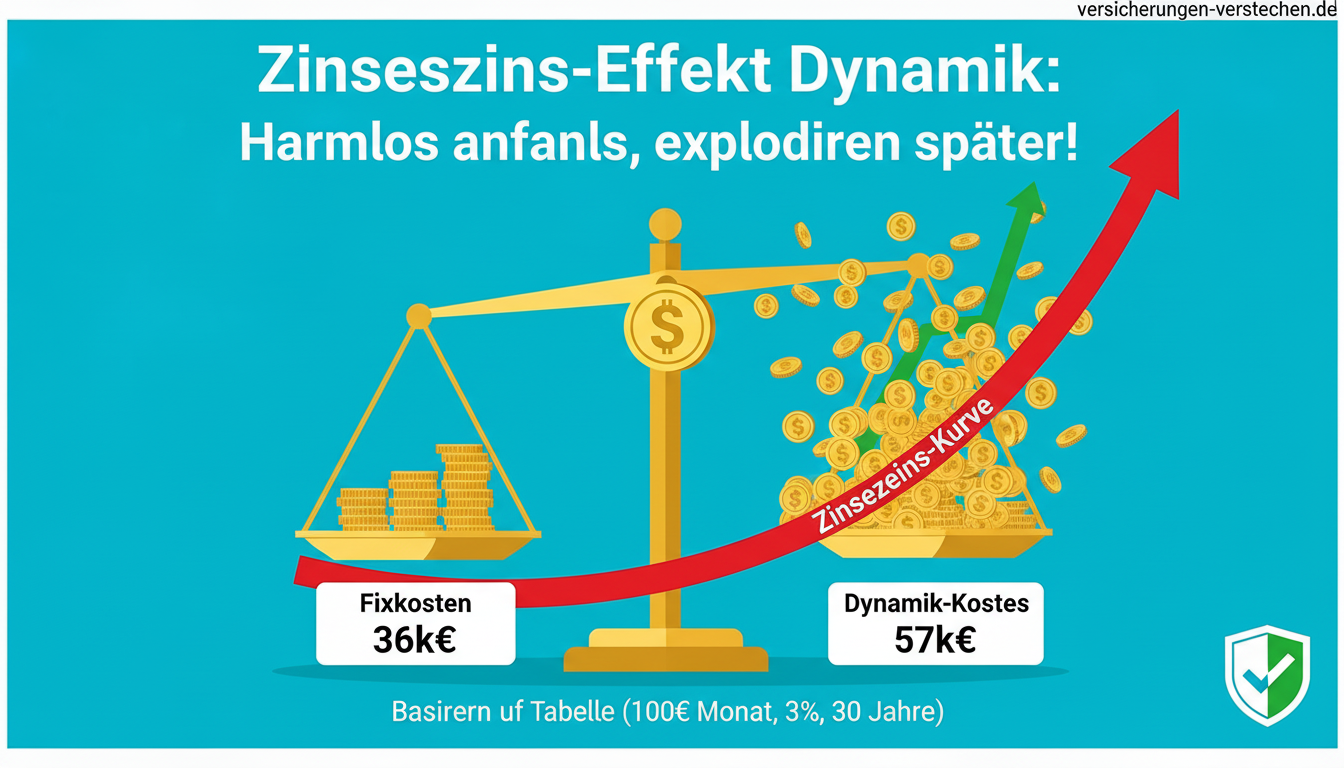

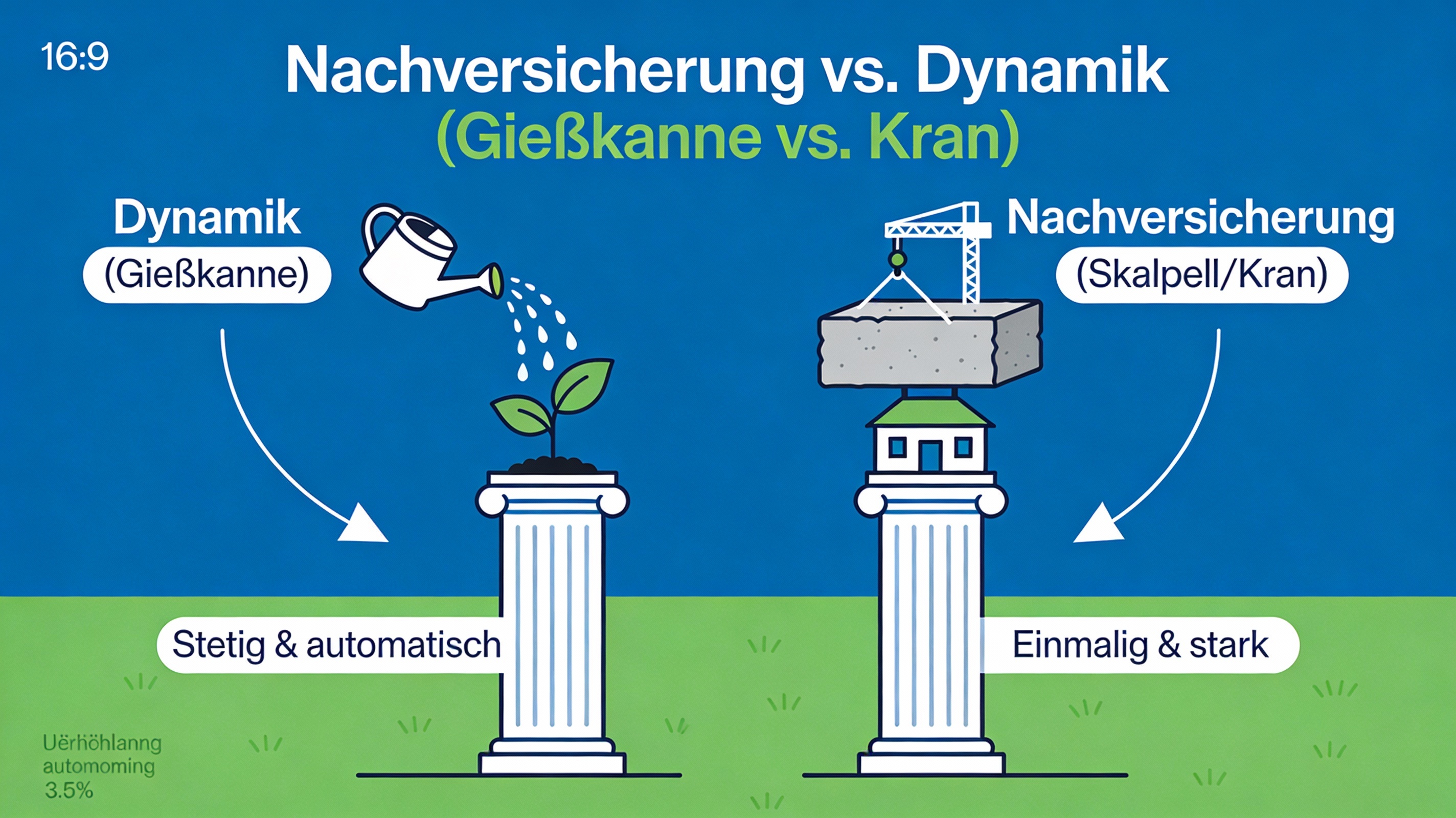

Nachversicherung vs. Dynamik (Gießkanne vs. Skalpell)

Viele verwechseln das. Beides erhöht die Summe, aber völlig anders:

Die Dynamik (Gießkanne)

Erhöht jedes Jahr automatisch ein bisschen (z.B. 3% oder 5%), um die Inflation auszugleichen.

- Passiert automatisch

- Gut gegen schleichende Geldentwertung

- Man muss oft widersprechen, wenn es zu teuer wird

Die Nachversicherung (Skalpell)

Erhöht einmalig und stark, genau dann, wenn du es brauchst (z.B. Hauskauf).

- Nur bei Ereignis

- Große Sprünge möglich (z.B. +500 € Rente auf einen Schlag)

- Muss aktiv beantragt werden

Beispielrechnung: Familie gründet sich

Lisa (28) hat eine Berufsunfähigkeitsversicherung (BU) über 1.000 € Rente abgeschlossen. Sie zahlt 40 € im Monat. Sie ist gesund.

5 Jahre später: Lisa (33) bekommt ein Kind. Sie braucht jetzt 1.500 € Absicherung. Aber: Sie hatte vor 2 Jahren einen Bandscheibenvorfall.

- Ohne Nachversicherungsgarantie: Sie müsste einen neuen Vertrag über 500 € machen. Wegen des Bandscheibenvorfalls würde dieser abgelehnt oder extrem teuer (z.B. +40 € extra). Gesamtkosten: 80 €+.

- Mit Nachversicherungsgarantie: Sie zieht die "Geburt"-Karte. Die Versicherung erhöht die alte Rente auf 1.500 €. Der Beitrag steigt nur proportional auf ca. 60 €. Der Bandscheibenvorfall ist der Versicherung egal.

Wichtige Bedingungen & Fallen

Ganz bedingungslos ist es meistens doch nicht. Achte auf das Kleingedruckte:

-

Die Frist: Du musst die Erhöhung meist innerhalb von 6 bis 12 Monaten nach dem Ereignis (Hochzeit, Geburt) beantragen. Verpasst du die Frist, verfällt die Chance!

-

Das Limit: Oft ist bei 2.500 € oder 3.000 € Gesamtrente Schluss. Oder du darfst die Summe maximal verdoppeln.

-

Das Alter: Die Option endet oft mit 45 oder 50 Jahren. Danach geht es nur noch mit Gesundheitsprüfung.

Wann lohnt sich die Nachversicherungsgarantie?

Eigentlich immer, wenn du jung bist und noch viel vorhast.

- JA: Du studierst noch, bist Single, planst aber Familie und Karriere.

- JA: Du bist gesund, aber in deiner Familie gibt es Erbkrankheiten, die später auftreten könnten.

- NEIN: Du bist schon 55, das Haus ist abbezahlt und die Kinder sind aus dem Haus. (Hier brauchst du die Option meist nicht mehr).

Kosten: In modernen Tarifen ist diese Garantie oft kostenloser Standard. Bei sehr billigen Basis-Tarifen fehlt sie manchmal. Der Aufpreis für einen Tarif MIT Garantie ist meist minimal (1-3 €), aber Gold wert.

Häufige Fragen (FAQ)

Welche Versicherungen haben das? ▼

Hauptsächlich "Personenversicherungen": Berufsunfähigkeitsversicherung (BU), Risikolebensversicherung, Grundfähigkeitsversicherung und Dread-Disease. Bei Sachversicherungen (Hausrat, Kfz) gibt es das so nicht.

Was passiert bei Scheidung? ▼

Bei Scheidung fällt oft der Versorgungsbedarf weg. Du kannst die Versicherungssumme dann meist wieder senken (Beitragsfreistellung oder Teilkündigung), um Kosten zu sparen. Das geht fast immer.

Muss ich Nachweise einreichen? ▼

Ja. Du musst z.B. die Heiratsurkunde, die Geburtsurkunde des Kindes oder den Kaufvertrag des Hauses als Kopie an die Versicherung schicken.

Verbraucherzentrale (BU Tipps), Stiftung Warentest (Finanztest), GDV (Musterbedingungen)