Hausratversicherung – Was passiert, wenn dein Zuhause weg ist?

- Definition: Hausrat ist alles, was herausfallen würde, wenn man deine Wohnung auf den Kopf stellt (Möbel, Kleidung, Technik).

- Schutz vor: Feuer, Leitungswasser, Einbruchdiebstahl, Sturm & Hagel.

- Zahlt nicht: Schäden am Gebäude selbst (dafür brauchst du eine Wohngebäudeversicherung).

- Für wen? Wichtig für Mieter und Eigentümer, die ihre Einrichtung nicht mal eben vom Sparbuch neu kaufen können.

- Faustformel: Versichere ca. 650 € pro Quadratmeter Wohnfläche, um auf der sicheren Seite zu sein.

Stell dir vor, du kommst nach Hause, drückst auf den Lichtschalter, aber nichts passiert. Weil dein Zuhause weg ist. Abgebrannt. Oder ein Wasserrohr ist geplatzt und dein Gaming-PC schwimmt durchs Wohnzimmer. Wenn deine Wohnung einmal „Reset“ drückt, stehst du ohne Bett, ohne Hose und ohne Laptop da. Wer bezahlt das alles neu? Genau hier kommt die Hausratversicherung ins Spiel.

Was ist „Hausrat“ überhaupt?

Versicherungen lieben komplizierte Wörter. Aber „Hausrat“ ist eigentlich ganz einfach. Stell dir vor, du nimmst dein Haus oder deine Wohnung in die Hand, nimmst das Dach ab und drehst alles einmal kräftig auf den Kopf.

Alles, was jetzt herausfällt, ist Hausrat. Alles, was fest drin bleibt (Wände, Fenster, fest verklebter Boden), gehört zum Gebäude.

Zum Hausrat gehören:

- 🛋️ Möbel (Bett, Schrank, Sofa)

- 💻 Elektronik (TV, Laptop, Konsole)

- 👕 Kleidung und Schuhe

- 🍽️ Geschirr und Töpfe

- 🚲 Fahrräder (oft auch im Keller)

- 🧸 Spielzeug und Teppiche

Mehr Grundlagen im kompletten Versicherungs-Guide

Welche Schäden deckt die Hausratversicherung ab?

Sie zahlt nicht, wenn du Kaffee auf den Teppich kippst (das wäre Ungeschicklichkeit). Sie zahlt bei den „großen Vier“:

- Feuer: Wenn es brennt, der Blitz einschlägt oder etwas explodiert. Auch Schäden durch Rauch und Löschwasser sind dabei.

- Leitungswasser: Wenn ein Rohr bricht oder der Schlauch der Waschmaschine platzt. (Achtung: Wasser von draußen, z.B. Hochwasser, ist meist extra!)

- Einbruchdiebstahl & Raub: Wenn jemand die Tür aufbricht und deine Sachen klaut. Auch Vandalismus (wenn der Einbrecher aus Wut dein Sofa aufschlitzt) ist versichert.

- Sturm & Hagel: Ab Windstärke 8. Wenn der Sturm das Fenster eindrückt und der Regen den Fernseher zerstört.

Was zahlt die Hausratversicherung NICHT?

Es ist wichtig zu wissen, wo der Schutz aufhört:

- Das Gebäude: Wenn die Wand nass ist oder das Dach wegfliegt, zahlt das die Wohngebäudeversicherung (Sache des Vermieters).

- Einfacher Diebstahl: Wenn du dein Handy im Café liegen lässt und es weg ist. (Hier wurde nicht eingebrochen).

- Trickdiebstahl: Wenn du jemanden freiwillig in die Wohnung lässt, der dich dann beklaut.

- Hochwasser & Erdbeben: Das nennt man „Elementarschäden“. Die muss man oft extra dazu buchen.

Wie hoch muss die Versicherungssumme sein?

Das ist der wichtigste Punkt für Mathe-Fans. Du musst der Versicherung sagen, wie viel dein ganzer Kram wert ist.

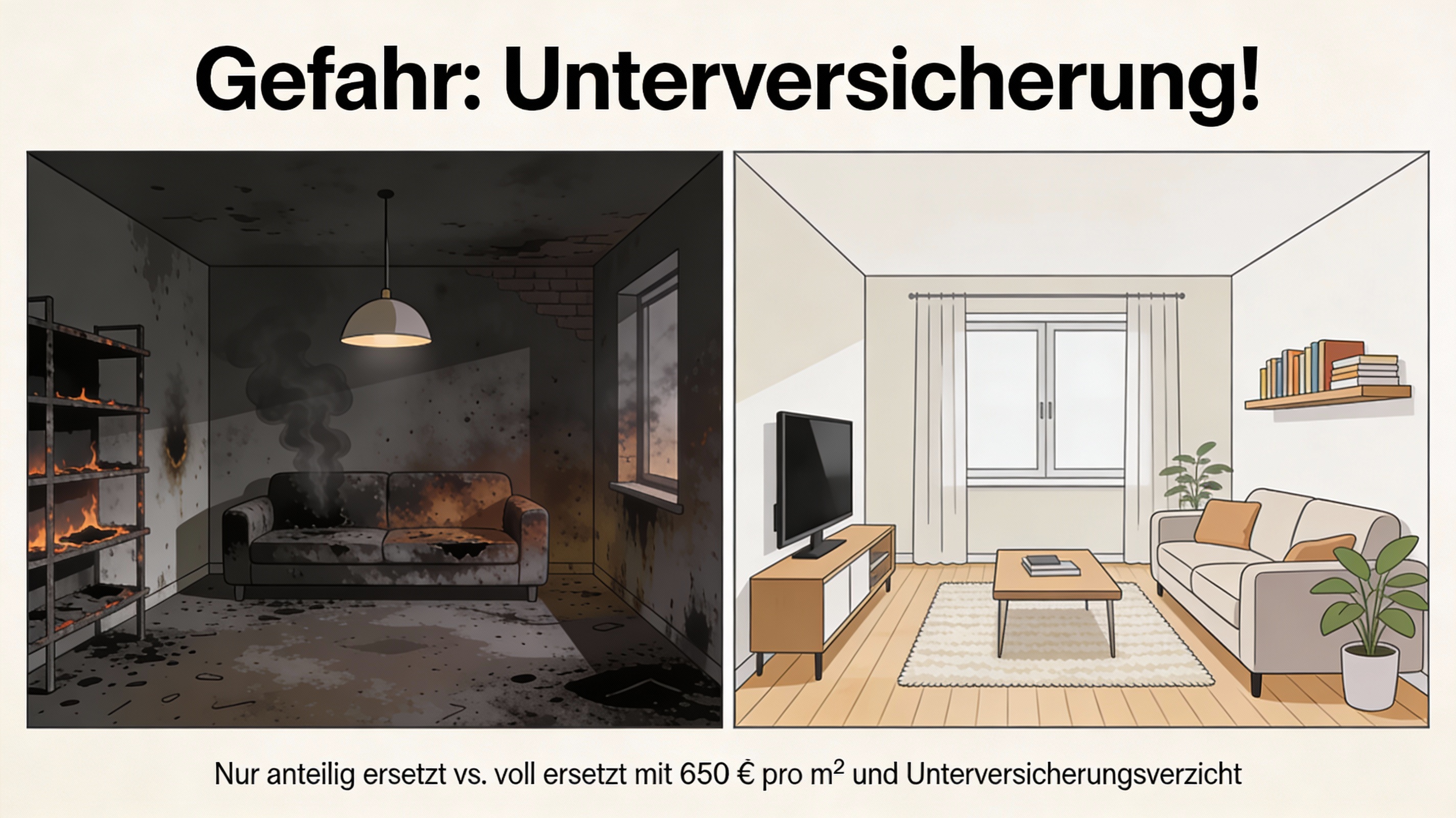

Gefahr: Unterversicherung!

Angenommen, du hast Sachen im Wert von 80.000 €, versicherst aber nur 40.000 € (um Beitrag zu sparen). Dann bist du zu 50% unterversichert.

Die Folge: Wenn dein Fahrrad (Wert 1.000 €) geklaut wird, zahlt die Versicherung auch nur 50% – also 500 €. Auch bei kleinen Schäden!

Die 650-Euro-Formel

Damit du nicht jeden Löffel zählen musst, bieten Versicherer einen Deal an: Wenn du 650 € pro Quadratmeter Wohnfläche versicherst, verzichten sie auf die Prüfung der Unterversicherung. Sie zahlen dann im Schadenfall voll (bis zur Maximalsumme).

| Wohnfläche | Pauschale pro m² | Empfohlene Summe |

|---|---|---|

| 50 m² (Single) | 650 € | 32.500 € |

| 75 m² (Paar) | 650 € | 48.750 € |

| 120 m² (Familie) | 650 € | 78.000 € |

Beispielrechnung: Wenn alles weg ist

Stell dir vor, es brennt in deiner 70-Quadratmeter-Wohnung. Alles ist Asche.

Möbel & Küche: 25.000 €

Technik (TV, Handy, PC): 5.000 €

Bücher, Deko, Geschirr: 5.000 €

------------------------------

Gesamtschaden: 45.000 €

- Mit Hausratversicherung: Du bekommst 45.000 €, um dir alles neu zu kaufen (Neuwert).

- Ohne Versicherung: Du hast 0 € und musst bei Freunden auf dem Sofa schlafen, bis du gespart hast.

Für wen lohnt sich Hausratversicherung wirklich?

Nicht jeder braucht sie sofort.

- Student im Wohnheim: Wenn du nur ein altes Bett und einen Laptop hast, ist das Risiko überschaubar. Oft bist du noch über die Eltern mitversichert (Außenversicherung prüfen!).

- Single / Paar: Sobald du teure Möbel, gute Kleidung oder eine eigene Einbauküche hast → Absolut sinnvoll!

- Familie: Unverzichtbar. Wenn der Hausrat einer 4-köpfigen Familie zerstört wird, kostet der Neukauf schnell 80.000 € und mehr.

Checkliste: Welche Versicherungen braucht man noch?

Wichtige Bausteine und Klauseln

Achte im Kleingedruckten auf diese Punkte:

- Außenversicherung: Zahlt, wenn deine Sachen im Urlaub aus dem Hotelzimmer oder aus dem Auto geklaut werden (weltweit, aber zeitlich begrenzt).

- Fahrradklausel: Normale Hausrat zahlt nur bei Einbruch in den Keller. Wenn dein Rad am Bahnhof geklaut wird, brauchst du diesen Extra-Baustein.

- Grobe Fahrlässigkeit: Wichtig! Gute Tarife zahlen auch, wenn du die Kerze kurz vergessen hast oder das Fenster auf Kipp stand, als der Einbrecher kam.

Spartipps bei der Hausratversicherung

Du willst Schutz, aber nicht zu viel zahlen?

- Selbstbeteiligung: Wenn du im Schadenfall die ersten 150 € selbst zahlst, wird der Beitrag viel günstiger.

- Jährlich zahlen: Das spart oft ca. 5–10% Verwaltungsgebühr.

- Unterversicherungsverzicht: Nutze die Quadratmeter-Formel, um nicht aus Versehen zu wenig versichert zu sein.

- Kombitarife: Manchmal ist Hausrat + Haftpflicht beim gleichen Anbieter günstiger (aber vergleiche trotzdem!).

Mehr Spartipps gibt es auch hier: Versicherungen günstiger machen (Allgemeine Tipps).

Häufige Fragen (FAQ)

Brauche ich Hausrat als Mieter? ▼

Ja! Der Vermieter versichert nur das Haus. Wenn deine Wohnung abbrennt, zahlt der Vermieter für neue Wände, aber du bekommst keinen Cent für deine Möbel.

Zahlt Hausrat auch bei Fahrraddiebstahl? ▼

Standardmäßig oft nur bei Einbruch in den Keller/Garage. Für Diebstahl auf der Straße musst du den Baustein "Fahrraddiebstahl" extra einschließen.

Bekomme ich den Neuwert oder Zeitwert? ▼

Das ist das Tolle: Die Hausratversicherung ist eine Neuwertversicherung. Du bekommst genug Geld, um dir den Gegenstand heute neu im Laden zu kaufen (auch wenn dein alter TV schon 5 Jahre alt war).

Kann ich Hausrat von der Steuer absetzen? ▼

Nein, leider nicht. Sachversicherungen sind Privatvergnügen. Nur Haftpflicht- oder Krankenversicherungen sind absetzbar.

Verbraucherzentrale Hausratversicherung, Stiftung Warentest Vergleich, GDV (Statistiken Einbruch/Feuer)