Die 25 teuersten Versicherungsfehler 2026

- 1. Unterversicherung: Wenn deine Hausrat-Summe zu niedrig ist, zahlt die Versicherung nur die Hälfte des Schadens.

- 2. Keine BU: Ohne Berufsunfähigkeitsversicherung droht bei Krankheit der soziale Abstieg (Hartz IV / Bürgergeld Niveau).

- 3. Restschuldversicherung: Bei Krediten oft völlig überteuert und voller Ausschlüsse.

- 4. Kfz-Fahrerkreis: Fährt der 18-jährige Sohn heimlich mit? Das kann 5.000 € Strafe kosten.

- 5. Handy-Versicherung: Zahlt fast nie, kostet aber im Verhältnis viel zu viel.

Ein Fehler im Mathetest ist ärgerlich. Ein Fehler bei der Versicherung kostet dich deine Existenz oder zumindest den nächsten Urlaub. Wir haben die Daten von Verbraucherzentralen und Stiftung Warentest analysiert und die 25 brutalsten Fehler gesammelt, die Deutsche 2026 immer noch machen. Gerade junge Menschen tappen beim Start ins Berufsleben oder Studium oft in teure Kostenfallen. Hier lohnt es sich, auch das Thema Kreditfehler im Studium* im Blick zu behalten.

Die Top 10 der teuersten Fehler

1. Hausrat unterversichert

Der Fehler: Du hast Möbel im Wert von 80.000 €, aber nur 40.000 € versichert, um 10 € Beitrag zu sparen.

Die Kosten: Brennt die Wohnung ab, bekommst du nur 20.000 € (50% Unterversicherung wird auf Schaden angerechnet!). Du bleibst auf 60.000 € Schaden sitzen.

Lösung: Vereinbare "Unterversicherungsverzicht" (meist ab 650 € pro qm Wohnfläche).

2. Kfz ohne Kasko (bei Finanzierung)

Der Fehler: Du finanzierst ein Auto, sparst aber an der Vollkasko.

Die Kosten: Totalschaden nach Baumunfall. Du hast kein Auto mehr, musst den Kredit (z.B. 15.000 €) aber weiter abbezahlen.

Lösung: Vollkasko ist Pflicht bei Krediten! Übrigens: Auch beim Autokauf selbst solltest du Konditionen genau prüfen und einen günstigen Autokredit vergleichen*.

3. Grobe Fahrlässigkeit

Der Fehler: Kerze brennen lassen und kurz einkaufen gehen. Oder Fenster auf Kipp im Erdgeschoss.

Die Kosten: Einbrecher kommt oder Haus brennt. Versicherung sagt: "Selbst schuld!" und kürzt die Leistung um bis zu 100%.

Lösung: Tarif wählen, der "Verzicht auf Einwand der groben Fahrlässigkeit" enthält.

4. Der HIS-Eintrag (Schwarze Liste)

Der Fehler: Du meldest jeden Mini-Schaden (Kratzer 100 €) der Versicherung.

Die Kosten: Nach 3 Schäden kündigt dir die Versicherung. Du landest im HIS (Hinweis- und Informationssystem). Keine neue Versicherung nimmt dich mehr an oder nur für +200% Beitrag.

Lösung: Kleine Schäden selbst zahlen!

5. Restschuldversicherung

Der Fehler: Beim Kreditabschluss im Möbelhaus lässt du dir diese Versicherung aufschwatzen.

Die Kosten: Macht den Kredit oft doppelt so teuer und zahlt im Ernstfall oft nicht (wegen Wartezeiten und Klauseln). Oft ist eine Umschuldung* des teuren Kredits sinnvoller als die Versicherung.

Lösung: Risikolebensversicherung ist besser und billiger.

6. Handy-Versicherung

Der Fehler: 8 € im Monat für das iPhone zahlen.

Die Kosten: Nach 2 Jahren hast du 192 € gezahlt. Bei Diebstahl zahlt sie oft nicht (z.B. wenn es aus der Hosentasche gezogen wurde = einfacher Diebstahl).

Lösung: Geld lieber sparen. Ein Handy ist kein Existenzrisiko.

7. Falscher Fahrerkreis (Kfz)

Der Fehler: Du gibst an "nur ich fahre", aber der 18-jährige Sohn nutzt den Wagen.

Die Kosten: Bei Unfall zahlt die Versicherung den Schaden des Gegners, fordert aber von dir bis zu 5.000 € Strafe + Nachzahlung.

Lösung: Fahrerkreis immer aktuell halten! Tipps zum Fahrerkreis.

8. Wohnfläche geschummelt

Der Fehler: Du gibst 80qm an, hast aber durch Ausbau 100qm.

Die Kosten: Im Schadenfall gilt das als Unterversicherung. Kürzung der Leistung um den Prozentsatz der Abweichung.

Lösung: Mietvertrag/Bauplan prüfen.

9. Keine BU-Versicherung

Der Fehler: "Ich arbeite im Büro, mir passiert nichts."

Die Kosten: Psychische Krankheiten (Burnout) treffen jeden. Staatliche Erwerbsminderungsrente liegt oft unter 900 €.

Lösung: Früh abschließen, solange man gesund ist.

10. Billigpolice ohne Service

Der Fehler: Den allerbilligsten Tarif bei Check24 nehmen.

Die Kosten: Im Schadenfall erreichst du nur einen Chatbot. Niemand hilft dir. Regulierung dauert Monate.

Lösung: Auf "Preis-Leistung" achten, nicht nur Preis. Siehe Top 10 Versicherungen.

Platz 11 bis 25: Die versteckten Kostenfallen

- 11. Veraltete Wertsumme: Deine Möbel sind durch Inflation heute 20% mehr wert als 2010. Dein alter Vertrag deckt das nicht.

- 12. Kein Rechtsschutz: Ein Streit mit dem Arbeitgeber oder Vermieter kostet schnell 10.000 € Anwaltskosten.

- 13. Zweitwagen falsch versichert: Als "Neuwagen" versichert statt als Zweitwagen über Eltern/Partner (SF-Klasse!).

- 14. Bausparvertrag als "Versicherung": Viele denken, das sei eine Absicherung. Ist es nicht. Es ist nur Sparen mit schlechten Zinsen (oft).

- 15. Zahnzusatz Wartezeit: Erst abschließen, wenn der Zahn schon weh tut? Zu spät. Die Versicherung zahlt nicht.

- 16. Telematik-Box missbraucht: Wer die Box einbaut und rast, verrät der Versicherung, dass er ein hohes Risiko ist. Rabatt weg.

- 17. Partnerwechsel: Beim Zusammenziehen Verträge zusammenlegen! Spart 50% bei Haftpflicht/Hausrat.

- 18. Kranken-Zuzahlungen: GKV-Patienten vergessen oft das Bonusheft beim Zahnarzt. Kostet hunderte Euro Zuschuss.

- 19. Haftpflicht Deckung zu niedrig: Alte Verträge haben oft nur 500.000 € Deckung. Heute Standard: 10 bis 50 Millionen.

- 20. Garagenrabatt: Auto steht immer draußen, ist aber als Garagenwagen gemeldet? Bei Diebstahl gibt's Ärger.

- 21. Online-Abschluss ohne Lesen: Haken bei "Werkstattbindung" gesetzt ohne es zu merken? Du darfst nicht mehr zu BMW/Audi, sondern musst in die Partnerwerkstatt.

- 22. Selbstbeteiligung (SB): SB 0 € ist extrem teuer. SB 300 € senkt den Beitrag massiv.

- 23. Rente ohne Dynamik: In 30 Jahren ist deine Rente durch Inflation nur noch die Hälfte wert. Dynamik ist Pflicht!

- 24. Urlaubs-Versicherung doppelt: Oft schon in der Kreditkarte (Gold) enthalten. Prüfung spart 50 €/Jahr.

- 25. Maklerprovision: Manche Makler verkaufen das, wo sie am meisten Provision kriegen, nicht was du brauchst. Honorarberater sind oft neutraler.

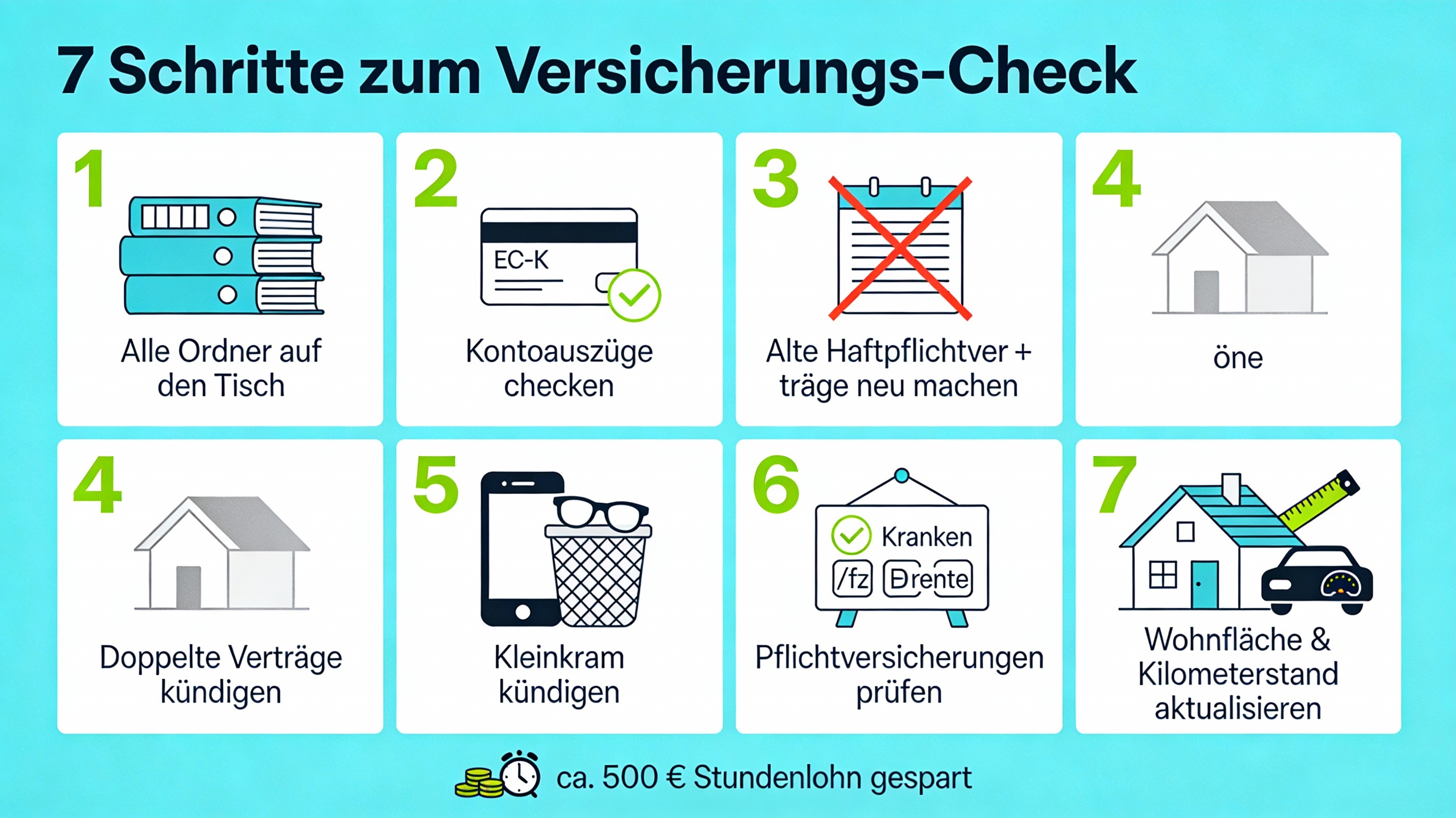

Dein 7-Schritte-Fehler-Check

Nimm dir am Wochenende 1 Stunde Zeit. Es lohnt sich (Stundenlohn ca. 500 € gespart!).

- Alle Ordner auf den Tisch.

- Kontoauszüge checken: Was wird abgebucht?

- Alte Haftpflichtverträge (älter als 5 Jahre) kündigen und neu machen (bessere Leistung, gleicher Preis).

- Doppelte Verträge beim Zusammenziehen kündigen.

- Kleinkram kündigen (Handy, Brille, Glasbruch).

- Pflichtversicherungen prüfen: Lückenlos?

- Wohnfläche und Kilometerstand beim Versicherer aktualisieren.

Häufige Fragen (FAQ)

Wie oft sollte ich meine Versicherungen prüfen? ▼

Alle 2 Jahre oder bei großen Lebensänderungen (Umzug, Heirat, Kind, Jobwechsel).

Kann ich Fehler rückwirkend heilen? ▼

Meistens nicht für vergangene Schäden. Aber du kannst die Angaben (z.B. Kilometerstand) für die Zukunft korrigieren, um Ärger beim nächsten Schaden zu vermeiden.

Verbraucherzentrale, Stiftung Warentest, Bund der Versicherten

* Gekennzeichnete Links sind Affiliate-Links. Wenn du darüber einen Service nutzt, erhalten wir ggf. eine Vergütung. Für dich ändert sich der Preis nicht.