USA vs Deutschland: So teuer ist das Gesundheitssystem wirklich

- USA: KEINE Krankenversicherungspflicht (8% sind komplett unversichert) vs. DE: Grundrecht.

- Deductible: Du zahlst oft die ersten 2.000 $ bis 5.000 $ jedes Jahr selbst, bevor die Versicherung hilft.

- In-Network: Du darfst nur zu genehmigten Ärzten. "Out-of-Network" zahlst du den Vollpreis selbst.

- Krankenhaus: In DE zahlst du 50 € für 5 Tage. In den USA bekommst du eine Rechnung über 20.000 $.

- Arten: HMO (günstig, aber wie ein Kettenhund) vs. PPO (teuer, aber flexibler) vs. HDHP (HSA-Vorteil).

- Job-Falle: Job weg = Versicherung weg. Die Weiterversicherung (COBRA) kostet oft 1.200 $ im Monat.

In Deutschland gehst du zum Arzt, zeigst dein Kärtchen und gehst wieder. Kosten: 0 Euro. In den USA kannst du nach einem Beinbruch mit 50.000 Dollar Schulden aufwachen – trotz Versicherung. Für Auswanderer und Urlauber ist das US-System ein Schock. Wir vergleichen die nackten Zahlen und erklären Begriffe wie "Deductible" und "Co-Pay", die dich ruinieren können.

Pflichtversicherung DE vs. Wahlfreiheit USA

Der größte Unterschied ist das Gesetz.

- Deutschland: Es herrscht Versicherungspflicht. Egal ob gesetzlich oder privat, jeder muss versichert sein. Wer kein Geld hat, dem zahlt das Amt die Beiträge.

- USA: Es gibt keine allgemeine Pflicht. Ca. 8% der Menschen (etwa 26 Millionen) haben gar keine Versicherung. Weitere 28% sind "unterversichert" – sie haben zwar eine Police, können sich den Arztbesuch wegen hoher Eigenanteile aber trotzdem nicht leisten.

In den USA hängt die Versicherung extrem am Arbeitgeber. Etwa 70% der Versicherten bekommen ihren Schutz über den Job ("Employer Sponsored").

Kein Einheitspreis = Rechnungs-Chaos USA

In Deutschland gibt es feste Kataloge (EBM/GOÄ). Ein MRT kostet ca. 300-500 €, egal wo.

In den USA gibt es den "Chargemaster". Jedes Krankenhaus würfelt seine Preise selbst.

- Beispiel MRT: In Miami kann es 400 $ kosten, im Nachbarkrankenhaus 4.000 $.

- Beispiel Aspirin: Eine Tablette im Krankenhaus kann auf der Rechnung mit 5 $ bis 30 $ auftauchen.

Versicherungen verhandeln Rabatte. Wenn du keine Versicherung hast, zahlst du den Fantasie-Listenpreis.

Wie funktioniert das Sozialsystem in Deutschland?

In-Network vs. freie Arztwahl

In Deutschland hast du "freie Arztwahl". In den USA diktiert die Versicherung, wohin du gehen darfst.

| Network-Status | Deutschland | USA |

|---|---|---|

| In-Network | Fast alle Ärzte (Kassenzulassung) | Oft nur 30-50% der Ärzte in der Stadt |

| Out-of-Network | - (Privatärzte muss man selbst zahlen) | Du zahlst 100% der Rechnung selbst! |

| Facharzt | Direkt hingehen | Oft Überweisung vom Hausarzt nötig (Gatekeeper) |

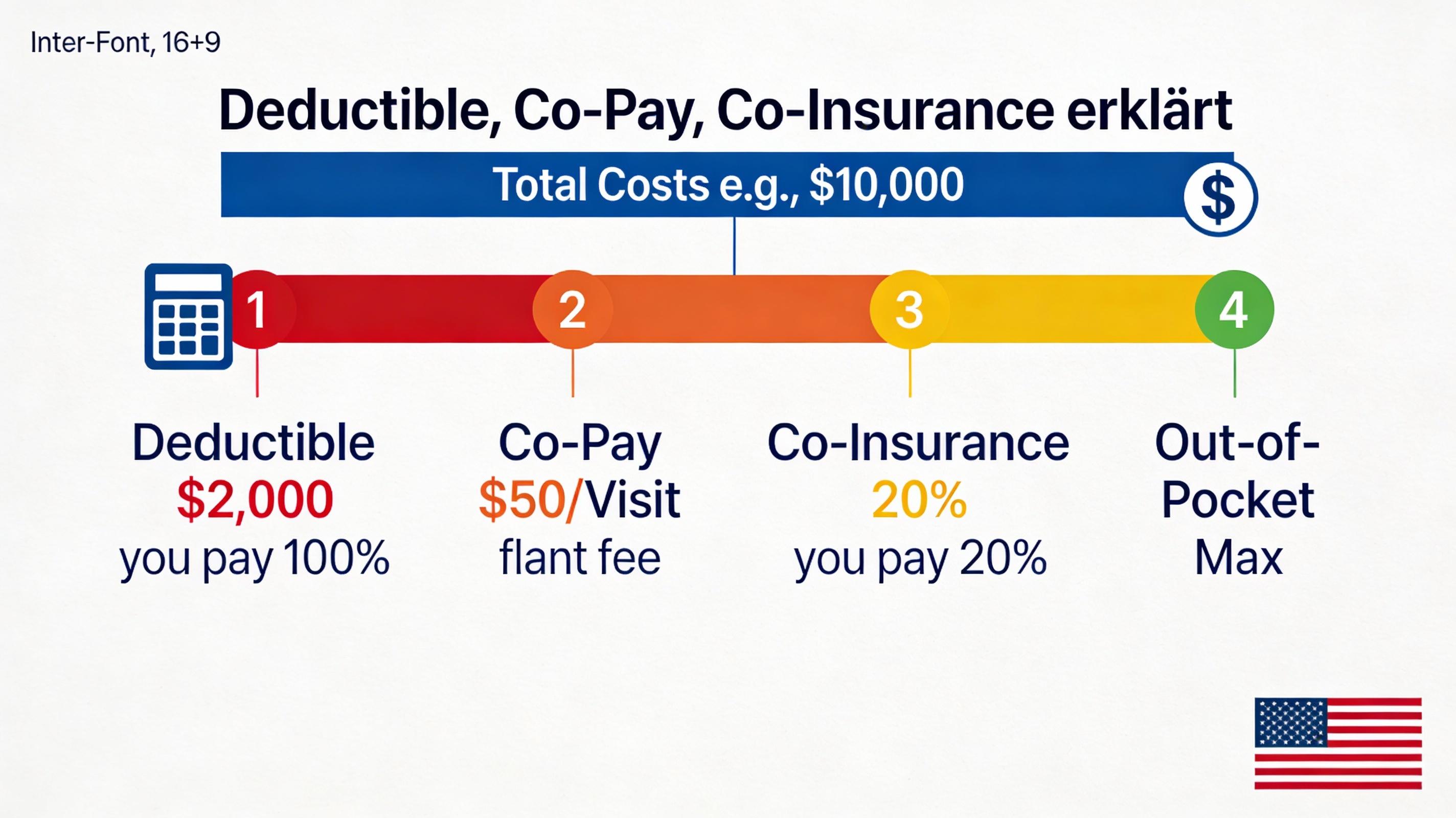

Deductible, Co-Pay, Co-Insurance – Mathe erklärt

Amerikanische Policen sind voller Mathe-Begriffe. Du musst sie kennen, sonst bist du verloren.

Arztbesuch kostet: 250 $

1. Deductible (Eintrittsgeld): Hast du deine z.B. 2.000 $ Jahres-Selbstbeteiligung schon voll?

-> NEIN: Du zahlst die 250 $ komplett selbst.

2. Co-Pay (Gebühr): Oft zahlst du pro Besuch pauschal 25 $ oder 50 $ Eintritt.

3. Co-Insurance (Mit-Zahlen): Ist das Deductible voll, zahlt die Versicherung z.B. 80%, du zahlst 20%.

Krankenhauskosten – Der Schockvergleich

Hier wird der Unterschied brutal deutlich. Preise vor Versicherung (Stand 2026).

| Leistung | Deutschland (Eigenanteil) | USA (Rechnungshöhe) |

|---|---|---|

| 5 Tage Krankenhaus | 50 € (10€ pro Tag) | 20.000 $ - 50.000 $ |

| Geburt eines Kindes | 0 € | 10.000 $ - 30.000 $ |

| Kurze Notaufnahme | 0 € | 1.500 $ - 3.000 $ |

Versicherungsarten USA erklärt (HMO, PPO)

In den USA wählst du nicht nur den Anbieter, sondern den Plan-Typ.

- HMO (Health Maintenance Organization): Günstiger Monatsbeitrag. Aber: Du DARFST nur zu Netzwerk-Ärzten. Du brauchst immer erst eine Überweisung vom Hausarzt. Sehr unflexibel.

- PPO (Preferred Provider Organization): Teurer. Du kannst auch zu Spezialisten gehen ohne Überweisung. Du kannst sogar zu "fremden" Ärzten gehen (Out-of-Network), zahlst dann aber mehr drauf.

- HDHP (High Deductible Health Plan): Sehr niedriger Monatsbeitrag, aber extrem hohes Deductible (z.B. 5.000 $). Lohnt sich für Gesunde, die ein HSA (steuerfreies Gesundheits-Sparkonto) nutzen wollen.

- Medicare: Staatliche Versicherung für alle ab 65 Jahren.

- Medicaid: Staatliche Hilfe für sehr Einkommensschwache.

Top 3 Krankenversicherer USA 2026 (Beispiele)

Welche Pläne sind typisch? Hier drei Beispiele für 2026 (Preise geschätzt für Familie).

| Versicherer | Plan Typ | Deductible | Co-Pay (Arzt) | Maximales Risiko (OOP) |

|---|---|---|---|---|

| BCBS (BlueCross) | Blue Advantage HMO | 1.500 $ | 30 $ | 7.000 $ |

| UHC (United) | Choice Plus PPO | 2.500 $ | 50 $ | 8.500 $ |

| Aetna | HDHP + HSA | 4.000 $ | 0 $ (nach Ded.) | 6.500 $ |

Auswanderer-Warnung: Arbeitgeber-Risiko

Der größte Albtraum: Du wirst gefeuert. In Deutschland zahlt das Amt deine Versicherung weiter. In den USA stehst du am selben Tag ohne Schutz da.

Die Rettung heißt COBRA: Ein Gesetz erlaubt dir, die Firmen-Versicherung 18 Monate zu behalten.

Der Haken: Du musst den vollen Beitrag zahlen (auch den Anteil, den vorher der Chef gezahlt hat). Das sind für eine Familie oft 1.200 $ bis 2.000 $ im Monat!

Welche Versicherungen braucht man sonst noch?

Häufige Fragen (FAQ)

Was ist ein Deductible genau? ▼

Das ist dein "Eintrittspreis". Hast du ein Deductible von 2.000 $, musst du im Jahr erst Arztrechnungen von insgesamt 2.000 $ komplett selbst bezahlen, bevor die Versicherung überhaupt anfängt, Kosten zu übernehmen.

Kann ich in USA zu jedem Arzt? ▼

Nein! Nur zu Ärzten im Netzwerk (In-Network). Geh niemals "Out-of-Network", das kann dich ruinieren.

Wie teuer ist Krankenhaus ohne Versicherung? ▼

Unbezahlbar. Ein Herzinfarkt oder Unfall kostet schnell über 50.000 $. Krankenhäuser verlangen oft Vorkasse oder Kreditkarten.

HMO oder PPO – was ist besser? ▼

PPO ist flexibler und sicherer, wenn du viel reist oder spezielle Ärzte brauchst. HMO ist billiger, aber du bist sehr eingeschränkt.

Kaiser Family Foundation (KFF), Healthcare.gov (Offizieller US-Marktplatz), Verbraucherzentrale Auswandern