Die Deals mit unseren Krankenkassenbeiträgen: Wo bleibt dein Geld?

- Hohe Last: Bei 3.000€ Gehalt fließen ca. 516€ monatlich in die Kasse (Arbeitgeber + Du).

- Schock-Zahl: Ein Hautarzt bekommt für einen Kassenpatienten oft nur 17,32 € pro Quartal – egal wie oft du kommst!

- Gewinner: Die Techniker Krankenkasse (TK) hat oft die stabilsten Zusatzbeiträge.

- Profit: Die Pharmaindustrie kassiert bei neuen Medikamenten volle Preise ohne Rabatt.

- Klinik-Krise: Fallpauschalen reichen wegen Inflation und Energiepreisen nicht mehr aus.

- Prognose: Ohne Reform droht ein Beitragssatz von 20% bis 2028.

Du schaust auf deinen Gehaltszettel und dir wird schwindelig. Schon wieder fast 300 Euro weg für die Krankenkasse. Dein Chef zahlt nochmal das Gleiche. Das sind über 6.000 Euro im Jahr für deine Gesundheit! Aber wenn du beim Hautarzt anrufst, heißt es: "Termin? In 6 Monaten." Wofür zahlst du eigentlich so viel Geld? Wir haben nachgerechnet und zeigen dir die unbequeme Wahrheit hinter den Kulissen.

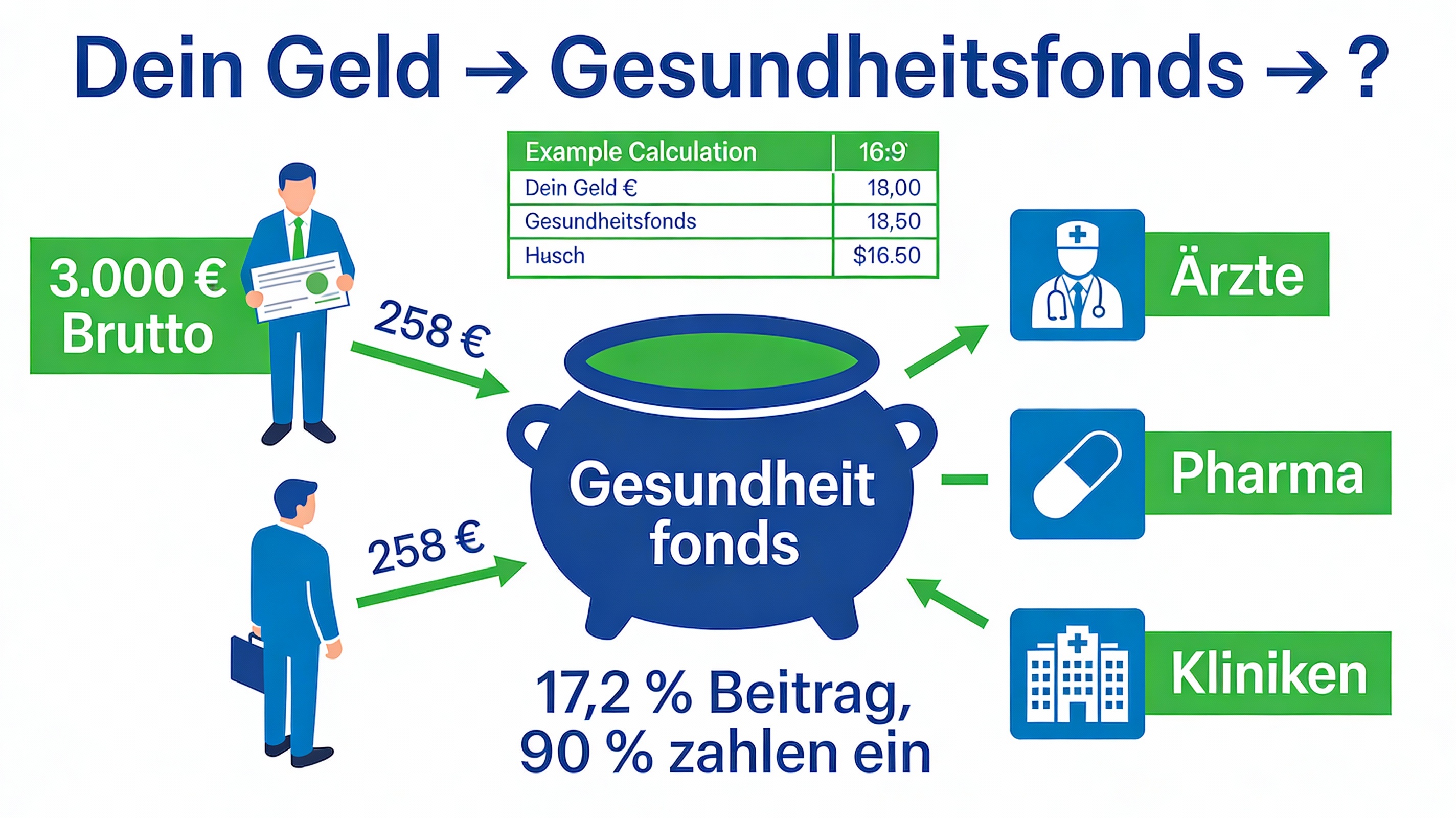

Dein Geld → Gesundheitsfonds → ?

Viele denken, ihr Beitrag geht direkt an ihre Kasse (z.B. AOK oder TK). Falsch! Dein Geld landet erst in einem riesigen Topf, dem "Gesundheitsfonds". Von dort wird es neu verteilt.

Bruttogehalt: 3.000 €

Beitragssatz: ca. 17,2% (inkl. Zusatzbeitrag)

------------------------------------

Gesamtbetrag: 516,00 € pro Monat

Davon zahlt Chef: 258,00 €

Davon zahlst Du: 258,00 €

Rund 90% der Deutschen zahlen in diesen Topf ein (Gesetzliche Krankenversicherung). Die anderen 10% (Beamte, Selbstständige, Gutverdiener) sind privat versichert und zahlen direkt an ihre Versicherung und Ärzte.

Facharzt Realität: 17,32€ pro QUARTAL!

Jetzt wird es wütend. Warum bekommst du keinen Termin? Weil du dich für den Arzt oft nicht lohnst.

Ein Hautarzt bekommt für einen Kassenpatienten eine sogenannte "Grundpauschale". Nehmen wir an, du hast einen Hautausschlag.

- Kassenpatientin: Der Arzt bekommt ca. 17,32 €. Nicht pro Besuch. Sondern für das ganze Quartal (3 Monate)! Egal ob du 1x kommst oder 10x. Wenn er dich 20 Minuten berät, macht er fast Verlust.

- Privatpatientin: Hier rechnet der Arzt jede Leistung einzeln ab (Beratung, Untersuchung, Lichttherapie). Für die gleiche Behandlung bekommt er oft 50 € bis 90 € – pro Besuch!

Das Ergebnis: Ärzte behandeln Kassenpatienten im "Schnelldurchlauf" (Budget-Medizin) und halten Termine für Privatpatienten frei, um ihre Praxis zu finanzieren.

Wie das Sozialsystem eigentlich funktionieren sollte

Krankenhäuser – Fallpauschalen vs. Realität

Auch Kliniken leiden. Sie bekommen pro Patient eine feste Summe ("Fallpauschale"), egal wie teuer die Behandlung wirklich war. Das führt dazu, dass Patienten oft zu früh ("blutig") entlassen werden.

| Kostenblock | Realität 2026 | Fallpauschale (Kasse) |

|---|---|---|

| Personal | +12% Lohnsteigerung | Hinkt hinterher |

| Energie (Strom/Gas) | +45% seit 2022 | Fixbetrag (zu wenig) |

| Material (Verbandszeug) | +20% Inflation | Vergangenheitsdaten |

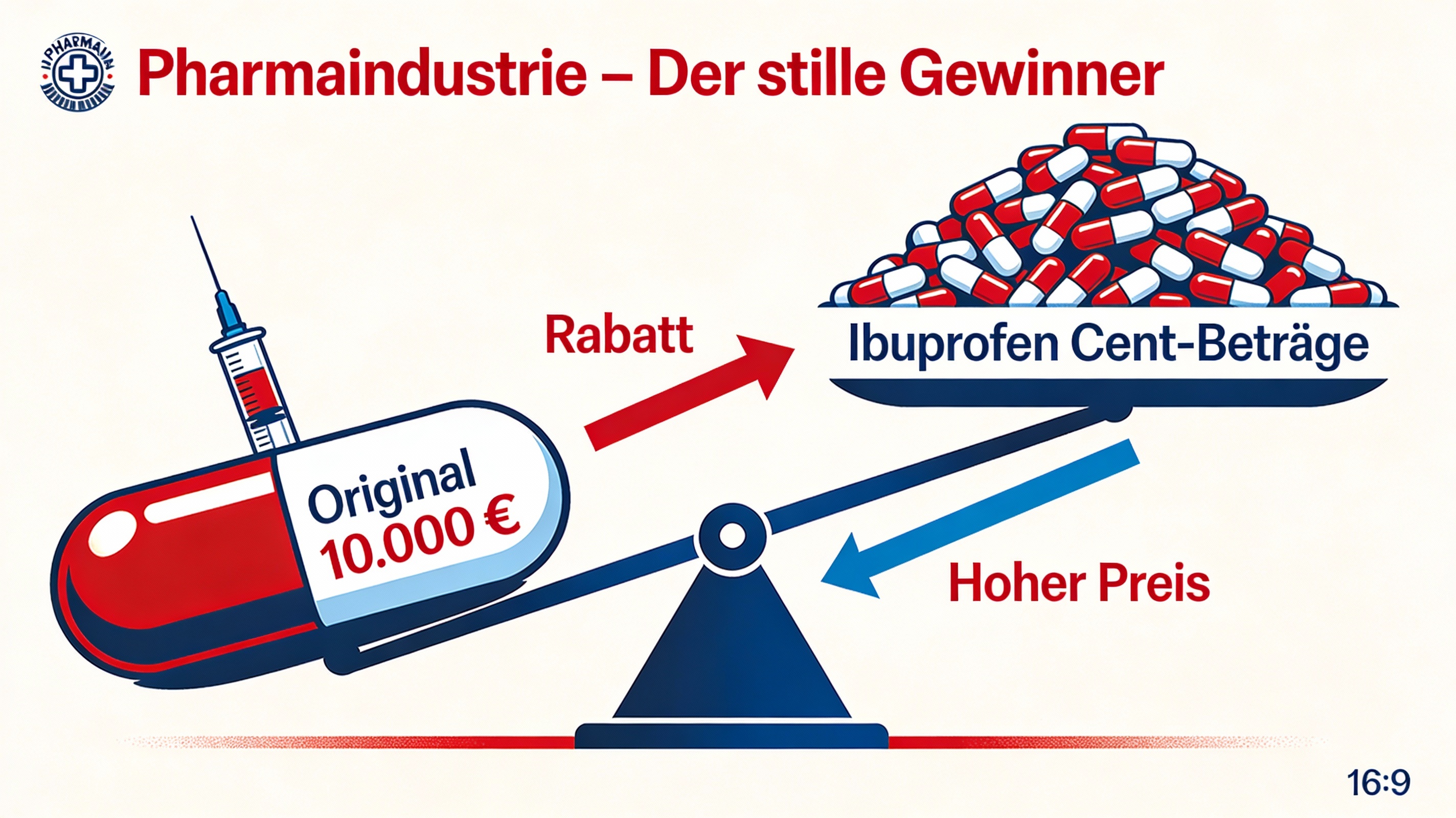

Pharmaindustrie – Der stille Gewinner

Ein riesiger Teil deines Beitrags fließt in Medikamente. Hier gibt es zwei Welten:

- Generika (Nachahmer): Das sind Medikamente, deren Patent abgelaufen ist (z.B. Ibuprofen). Hier haben die Kassen Rabattverträge. Sie kosten fast nichts (Cent-Beträge).

- Original-Präparate: Neue Medikamente gegen Krebs oder seltene Krankheiten. Hier darf die Pharmafirma den Preis oft anfangs diktieren. Eine Spritze kann 10.000 € kosten. Hier fließt das große Geld hin.

Krankenkassen-Wechselrechner 2026

Du kannst das System nicht ändern, aber du kannst deine Kosten senken. Die Leistungen sind bei allen Kassen zu 95% gleich (gesetzlich vorgeschrieben). Der Unterschied liegt im "Zusatzbeitrag".

| Kasse | Mitglieder | Zusatzbeitrag (Prognose) | Gesamtbeitrag |

|---|---|---|---|

| Techniker (TK) | 11,6 Mio. | ca. 2,75% | 17,35% |

| DAK Gesundheit | 6,2 Mio. | ca. 3,29% | 17,89% |

| AOK (Durchschnitt) | 26 Mio. | ca. 3,00% | 17,60% |

*Werte sind Prognosen für 2026 basierend auf aktuellen Trends.

Wo bleibt die Leistungssteigerung?

Deine Beiträge steigen jedes Jahr. Aber bekommst du auch mehr?

- Ärzte: Bekommen oft nur Cent-Beträge mehr pro Behandlung.

- Pflegekräfte: Haben endlich mehr Gehalt bekommen (+300 bis 400 €/Monat seit Corona). Das ist gut, kostet aber Milliarden.

- Patient (Du): Du hast längere Wartezeiten und musst bei Medikamenten oft 5 bis 10 € dazu bezahlen.

Welche Zusatzversicherungen sind sinnvoll?

Prognose: 20% Beitragssatz ohne Reform

Wenn die Politik nichts ändert, fahren wir gegen die Wand. Wir werden immer älter (mehr Kosten) und haben zu wenige Kinder (weniger Einzahler).

Die Düstere Aussicht

- 2025: 17,2% Gesamtbeitrag (ca. 258€ Eigenanteil bei 3k Brutto)

- 2028: 20,0% Gesamtbeitrag (ca. 300€ Eigenanteil bei 3k Brutto)

Die Politik muss handeln, sonst wird Arbeit in Deutschland zu teuer!

Häufige Fragen (FAQ)

Warum bekomme ich mehr Wartezeiten trotz höherer Beiträge? ▼

Weil das Geld oft nicht bei den Ärzten ankommt, sondern durch Inflation, Verwaltung und teure Medikamente aufgefressen wird. Ärzte werden budgetiert (gedeckelt) und arbeiten ab einem gewissen Punkt "umsonst".

Lohnt sich Kassenwechsel wirklich? ▼

Ja! Wenn du von einer teuren Kasse (z.B. 3,3% Zusatzbeitrag) zu einer günstigen (z.B. 1,0%) wechselst, kannst du bei gutem Gehalt über 200 € im Jahr sparen – für fast die gleiche Leistung.

Können weniger Krankenkassen Kosten sparen? ▼

Ein bisschen. Früher gab es über 1.000 Kassen, heute noch knapp 95. Weniger Verwaltungsvorstände sparen Geld, aber der Großteil der Kosten sind Behandlungen, nicht die Verwaltung.

Geht es ohne Reform wirklich auf 20%? ▼

Experten sagen ja. Die "Babyboomer" gehen jetzt in Rente und brauchen mehr medizinische Versorgung, während weniger junge Leute einzahlen. Das System kippt.

ZDF Besserwisser (YouTube), GKV-Spitzenverband (Finanzdaten), Stiftung Warentest (Kassenvergleich)