Welche Kfz-Versicherung reguliert am schlechtesten?

-

Was heißt Regulierung? Das ist der Prozess vom Unfall bis zu dem Moment, wo das Geld auf dem Konto ist (Schadenabwicklung).

-

Das Problem: Schlechte Versicherer lehnen Schäden ab, zahlen zu wenig oder lassen dich monatelang warten.

-

Wer fällt auf? Oft (nicht immer!) sind extrem billige Versicherer im Service langsamer, weil sie Personal sparen.

-

Tipp: Schau nicht nur auf den Preis! Prüfe Kundenbewertungen und die "Beschwerdequote" der BaFin.

Du hast einen Unfall gebaut. Das ist schon schlimm genug. Aber noch schlimmer ist es, wenn deine Versicherung plötzlich sagt: "Nö, das zahlen wir nicht!" oder dich monatelang hinhält. In der Fachsprache nennt man das "Regulierung". Wenn die schlecht läuft, hast du ein kaputtes Auto und kein Geld. Wir schauen uns an, woran du "schlechte Regulierer" erkennst.

Was bedeutet "Regulierung" bei Kfz-Versicherungen?

Das Wort klingt kompliziert, ist aber ganz einfach: Regulierung = Schaden bezahlen.

Wenn es kracht, meldest du das der Versicherung. Dann prüft ein Sachbearbeiter (oder ein Computer):

- Ist der Schaden versichert? (z.B. Hast du eine Vollkasko für den eigenen Schaden?)

- Wie hoch ist der Schaden? (Kostet die Reparatur 500 € oder 5.000 €?)

- Wer ist schuld?

Wenn alles geklärt ist, überweist die Versicherung das Geld an dich oder die Werkstatt. Das ist eine "erfolgreiche Regulierung". Bei einer "schlechten Regulierung" passiert das alles sehr langsam oder gar nicht.

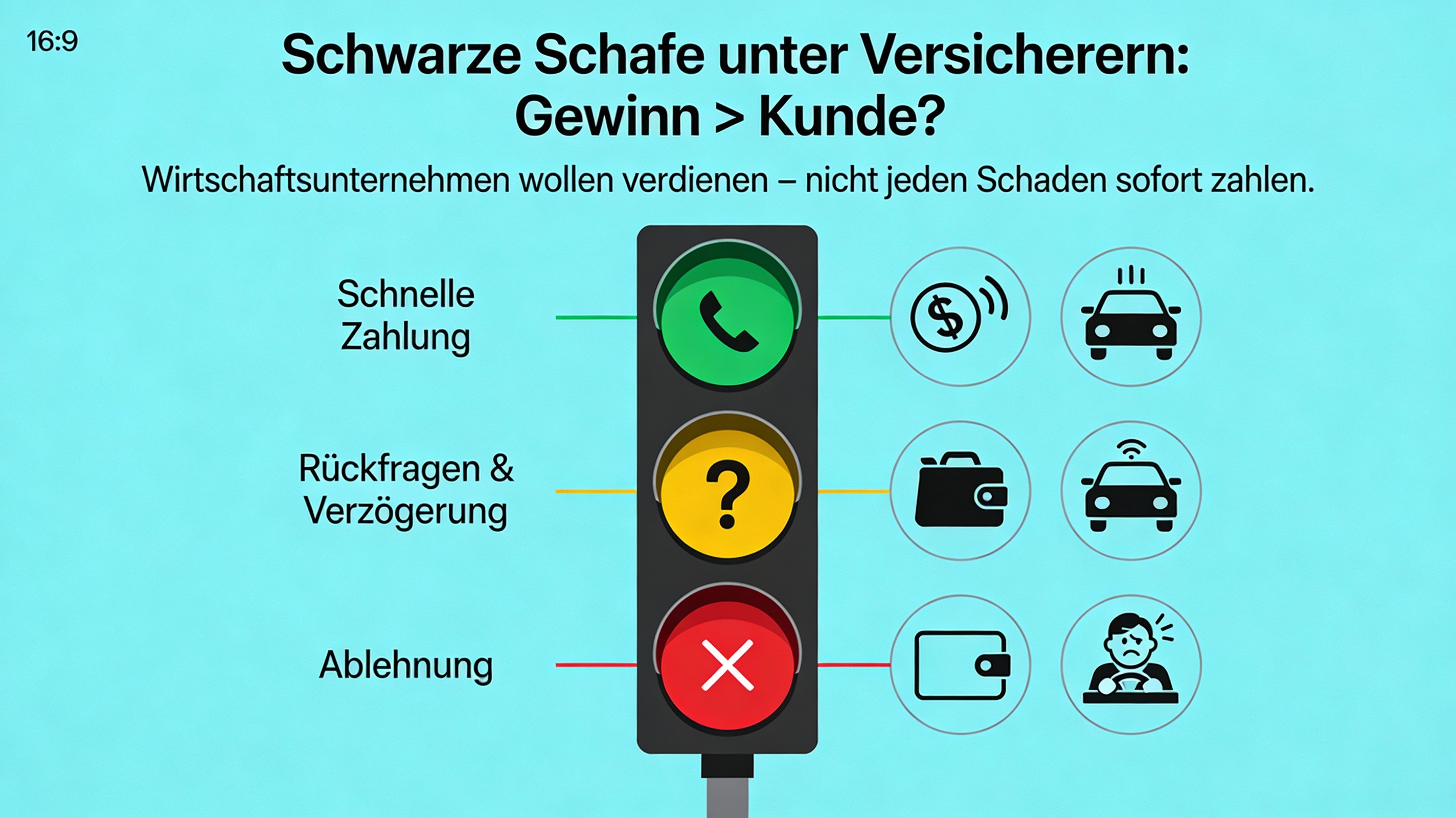

Die größten Probleme bei schlechter Schadenabwicklung

Versicherungen sind Wirtschaftsunternehmen. Sie wollen Geld verdienen. Wenn sie jeden Schaden sofort bezahlen, haben sie weniger Gewinn. Deshalb versuchen manche (die "schwarzen Schafe"), Geld zu sparen.

- Die "Salamitaktik": Die Versicherung zahlt nicht alles auf einmal, sondern nur scheibchenweise. Erst die Hälfte, dann nach 3 Briefen noch ein bisschen... Sie hoffen, dass du irgendwann aufgibst.

- Der Gutachter-Streit: Du sagst: "Mein Auto war 10.000 € wert." Die Versicherung sagt: "Nö, unser Experte sagt, es war nur 8.000 € wert."

- Werkstatt-Zwang: Du willst in deine Marken-Werkstatt, aber die Versicherung sagt: "Fahr bitte in unsere billige Partner-Werkstatt, sonst zahlen wir nicht alles."

- Totstellen: Du schickst E-Mails, rufst an – keiner geht ran, keiner antwortet.

Welche Versicherungen haben oft schlechte Regulierung?

Es gibt keine offizielle Liste "Die schlechtesten Versicherungen", die wir hier abdrucken dürfen (das wäre rechtlich schwierig). Aber es gibt klare Tendenzen aus Tests (z.B. Stiftung Warentest, Franke & Bornberg) und Statistiken.

Vorsicht bei "Billig-Tarifen"

Wenn eine Versicherung extrem billig ist (z.B. 20 € im Monat für Vollkasko), muss sie irgendwo sparen. Oft spart sie am Personal. Das heißt: Weniger Mitarbeiter bearbeiten tausende Unfälle. Da bleibt dein Fall oft liegen.

Auch manche Direktversicherer (nur Online) haben keinen Telefon-Service. Wenn es Probleme gibt, kannst du niemanden anschreien (bzw. freundlich fragen), sondern musst auf E-Mails warten.

Positiv: Große, bekannte Versicherer (wie Allianz, HUK-Coburg, R+V) haben oft bessere Prozesse, kosten aber manchmal auch etwas mehr.

Siehe: Top 10 Kfz-Versicherungen

Wie finde ich eine Versicherung mit GUTER Regulierung?

Du willst nicht erst beim Unfall merken, dass deine Versicherung schlecht ist. Achte vorher auf diese Dinge:

- BaFin Beschwerdequote: Die BaFin ist die Polizei für Versicherungen. Jedes Jahr veröffentlichen sie eine Liste, über wen sich Kunden am meisten beschwert haben. (Google mal: "BaFin Beschwerdestatistik Kfz").

- Testsiegel: Schau auf Bewertungen von "Stiftung Warentest" oder "Finanztest". Achte auf die Note im Bereich "Schadenregulierung", nicht nur auf den "Preis".

- Rückstufung im Schadenfall: Gute Versicherungen haben einen "Rabatt-Schutz". Das heißt: Ein Unfall pro Jahr ist frei, ohne dass dein Beitrag steigt.

Tipps: Kfz-Versicherung günstiger machen (ohne schlechten Service)

Häufige Fragen (FAQ)

Was tun, wenn die Versicherung nicht zahlt? ▼

Zuerst freundlich nachfragen und eine Frist setzen (z.B. "Bitte zahlen Sie bis zum [Datum]"). Hilft das nicht, kannst du dich kostenlos beim "Versicherungsombudsmann" beschweren. Das ist ein Streitschlichter.

Wie lange darf die Regulierung dauern? ▼

Bei einfachen Blechschäden sollte das Geld in 2 bis 4 Wochen da sein. Wenn es kompliziert ist (Verletzte, Polizei ermittelt), kann es Monate dauern. Aber 6 Wochen ohne Grund sind zu lang!

Zahlt die Versicherung immer den Neupreis? ▼

Nein. Bei einer Haftpflicht bekommst du den "Zeitwert" (das, was das Auto kurz vor dem Unfall wert war). Nur bei manchen Vollkasko-Tarifen gibt es den Neupreis (für 1-2 Jahre).

Kann die Versicherung mich nach einem Schaden rauswerfen? ▼

Ja. Nach jedem regulierten Schaden haben beide Seiten (du und die Versicherung) ein Sonderkündigungsrecht. Schlechte Versicherer nutzen das oft, um "teure" Kunden loszuwerden.

BaFin Beschwerdestatistik, Versicherungsombudsmann e.V., Stiftung Warentest (Kfz-Vergleich)